Nuovo modello di gestione e governance nelle SRL minori

La nuova normativa prevede innanzitutto l’obbligo per imprese e organi societari di dotarsi di strumenti e assetti organizzativi, amministrativi e contabili adeguati a rilevare tempestivamente la crisi e la perdita della continuità aziendale, mediante “appositi indicatori che diano evidenza della sostenibilità dei debiti per almeno i sei mesi successivi”. Praticamente le PMI saranno costrette ad adottare un nuovo modello di gestione e governance.

Tale obbligo ha comportato la modifica dell’art. 2086 comma 2 C.C:

“l’imprenditore che operi in forma societaria o collettiva ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.”

Nuovo modello di gestione e governance dell’impresa

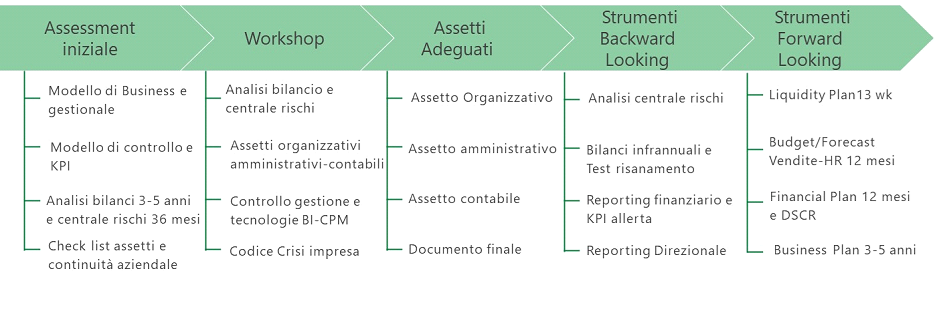

Le PMI, gli organi amministrativi ed il management dovranno:

- in primo luogo, verificare i requisiti di adeguatezza del proprio assetto organizzativo:

- in conformità con le dimensioni dell’impresa, la natura e le modalità di svolgimento delle attività atte al raggiungimento dell’oggetto sociale

- organigramma aziendale con chiara identificazione ruoli, responsabilità, obiettivi e processi di ciascuna funzione aziendale

- direzione aziendale effettivamente esercitata dagli Amministratori in termini di pianificazione e controllo strategico

- idoneo sistema di informazione e documentazione delle direttive impartite e delle procedure organizzative stabilite al fine di assicurarne l’effettiva conoscenza per svolgere i controlli operativi necessari

- personale dotato di una adeguata competenza a svolgere le mansioni assegnate e verifica costante dei responsabili sul loro operato

- utilizzo adeguato del sistema informativo e salvaguardia del patrimonio informativo della società attraverso anche l’attendibilità e tempestività dei dati e delle informazioni fornite

- in secondo luogo, verificare i requisiti di adeguatezza dell’assetto amministrativo-contabile, che attiene alla corretta rappresentazione dei fatti aziendali, al presidio della economicità (efficacia ed efficienza) delle operazioni aziendali e alla salvaguardia del patrimonio aziendale. Si esplica verificando il sistema di controllo interno ed in particolare di tre tipi di controlli interni:

- strategico (Business Plan)

- gestionale (Budget-Forecast-Reporting e KPI finanziari e operativi)

- amministrativo-contabile (contabilità generale-analitica e iva, tesoreria, procedure amministrative e adempimenti di legge, etc.)

- in terzo luogo, focalizzare l’attenzione sull’evoluzione futura della gestione aziendale, e quindi sulla pianificazione finanziaria, patrimoniale ed economica a breve, superando l’approccio gestionale attuale concentrato prevalentemente a monitorare andamenti e indici del passato.

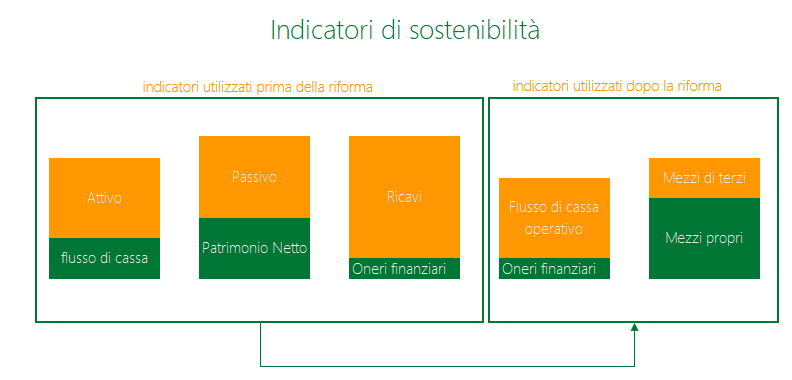

Indicatori di sostenibilità dopo la riforma della crisi d’impresa

“Meglio prevenire anziché curare”

Occorre quindi prevenire la crisi d’impresa mediante una visione prospettica, predisponendo una informativa obbligatoria previsionale (forward looking) con adeguati indicatori, tenuto conto delle dimensioni e complessità dell’impresa.

La nuova normativa impone poi alle società a responsabilità limitata che per due esercizi consecutivi hanno superato uno dei limiti segnalati l’obbligo di nomina dell’organo di controllo o del revisore legale dei conti modificando in modo sostanziale il loro modello di governance, modificando così l’art. 2477 C.C:

“La nomina dell’organo di controllo o del revisore è obbligatoria se la società:

a) è tenuta alla redazione del bilancio consolidato;

b) controlla una società obbligata alla revisione legale dei conti;

c) ha superato per due esercizi consecutivi almeno uno dei seguenti limiti:

- 1) Totale dell’attivo dello stato patrimoniale: 2 milioni di euro

- 2) Ricavi delle vendite e delle prestazioni: 2 milioni di euro;

- 3) Dipendenti occupati in media durante l’esercizio: 10 unità.”

Pertanto anche piccole società immobiliari, holding e commerciali saranno obbligate.

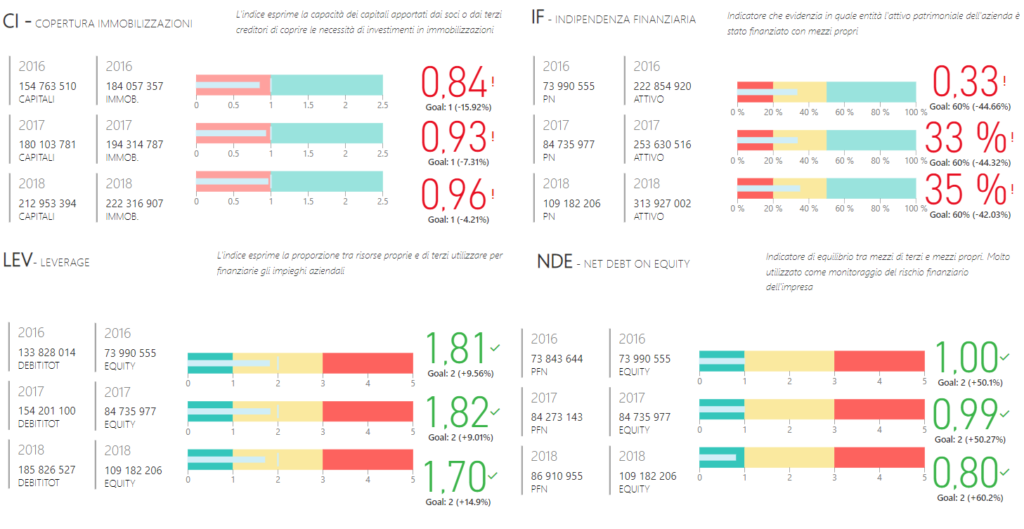

Indici di solidità finanziaria con Power BI

Termini di applicazione

E’ importante evidenziare che il nuovo codice entrerà in vigore in due termini distinti:

- alcune norme entro 30 giorni dalla pubblicazione nella GU che riguardano:

- gli assetti organizzativi dell’impresa;

- gli assetti organizzativi societari;

- la responsabilità degli amministratori;

- le norme riguardanti le sezioni specializzate per grandi imprese e gruppi;

- le norme riguardanti le modifiche all’amministrazione straordinaria;

- l’istituzione dell’albo dei soggetti incaricati della gestione-controllo procedure;

- le norme sulla certificazione dei debiti contributivi-tributari, premi assicurativi ;

- le norme sulle garanzie in favore degli immobili da costruire e fideiussioni

- alcune norme entro 30 giorni dalla pubblicazione nella GU che riguardano:

- entro 9 mesi la nomina degli organi di controllo e l’eventuale modifica dello statuto sociale ma preferibilmente con l’approvazione del bilancio 2018

- altre norme riguardanti le procedure sulla crisi d’impresa e sull’insolvenza entro 18 mesi dalla pubblicazione in GU.

eXcelent è una società di consulenza nell’ambito BI&CPM. Propone dei modelli standard de budgeting economico-finanziario che mirano a monitare la solidità finanziaria : scopri qui la nostra metodologia di pianificazione finanziaria.

Trovi qui il testo del D.L 14 del 12/01/2019 sul sito della gazetta ufficiale

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Scrivi un commento

You must be logged in to post a comment.