15 luglio 2022 entrata definitiva in vigore

Introduzione

Col D.Lgs. 17 giugno 2022 n.83, il nuovo codice della crisi d’impresa è diventato legge. In precedenti articoli del 2019 e del 2020 abbiamo illustrato le principali novità introdotte dal nuovo Codice della crisi d’impresa e dell’insolvenza che si pone un obiettivo principale: la diagnosi precoce dello stato di crisi delle imprese e , conseguentemente, la salvaguardia della continuità aziendale.

Secondo la Relazione Illustrativa allo Schema del Codice della Crisi d’Impresa, infatti, “L’importanza di questo obiettivo è molto evidente poiché le possibilità di salvaguardare i valori di un’impresa in difficoltà sono direttamente proporzionali alla tempestività dell’intervento risanatore, mentre il ritardo nel percepire i segnali di una crisi fa sì che, nella maggior parte dei casi, questa degeneri in vera e propria insolvenza sino a divenire irreversibile” (cfr. Relazione, p. 5).

D.Lgs. 17 giugno 2022 n.83

Il decreto ha apportato alcune modifiche al Codice della Crisi d’Impresa e dell’Insolvenza, ne fissa l’entrata in vigore al 15 luglio 2022, a seguito di un travagliato iter che ha ne ha determinato significative correzioni ed il continuo differimento della vigenza.

In particolare, il D.L. 118/2021, convertito nella L. 147 del 21-10-2021 aveva introdotto misure a supporto delle imprese per consentire loro di contenere e superare gli effetti negativi che la pandemia Covid aveva generato, più precisamente:

- rinviava l’entrata in vigore del Codice della Crisi d’Impresa e dell’insolvenza di cui al d.lgs n. 14 del 2019 al 16 maggio 2022 (ad eccezione delle disposizioni di cui al Titolo II della parte I del Codice concernenti le procedure di allerta e la composizione assistita della crisi innanzi all’Organismo di composizione della crisi d’impresa (OCRI), per le quali l’entrata in vigore è fissata al 31 dicembre 2023);

- introduceva e disciplinava la procedura di composizione negoziata della crisi (CNC), nuovo istituto volontario, negoziale e stragiudiziale, che offre all’imprenditore l’affiancamento di un esperto terzo e indipendente per agevolare, in maniera riservata, le trattative con i creditori per realizzare un piano di risanamento anche mediante la cessione dell’azienda o di un ramo di essa

- introduceva, fra le altre, nel caso di mancata individuazione di una soluzione idonea al superamento della situazione di crisi, un nuovo strumento ovvero il c.d. concordato semplificato per la liquidazione del patrimonio (articoli 2 – 19)

Con il D.Lgs. n. 83/2022 il Governo italiano ha dato, inoltre, attuazione alla Direttiva UE 2019/1023 e attratto all’interno del CCII le disposizioni del D.L. 118/2021 in materia di composizione negoziata della crisi.

Principali novità:

- viene accantonato il sistema di allerta

- vengono introdotte nuove misure per rilevare tempestivamente lo stato di crisi,

- sia ricorrendo al nuovo istituto della composizione negoziata della crisi introdotta con il D.L. n. 118/2021, convertito nella legge n. 147/2021. Questo strumento, applicabile dal 15 novembre 2021 è attivabile su richiesta dell’imprenditore, sia commerciale che agricolo, senza limitazioni di tipo dimensionale in relazione alla sua utilizzabilità

- sia inserendo il nuovo art. 3 (“adeguatezza degli assetti in funzione della rilevazione tempestiva della crisi d’impresa”) nel testo del decreto legislativo che modifica il Codice della Crisi.

- viene confermato l’istituto del concordato semplificato per la liquidazione del patrimonio, introdotto con il D.L. n. 118/2021

- viene esplicitato il ruolo attivo degli intermediari finanziari, i quali sono invitati a partecipare attivamente alle trattative “in modo attivo e informato”.

- viene prevista l’impossibilità da parte dei creditori nei cui confronti operano le misure protettive di rifiutare unilateralmente l’adempimento dei contratti pendenti o provocarne la risoluzione, di modificarli in peius o di anticiparne la scadenza per il mero mancato pagamento di crediti anteriori rispetto alla pubblicazione dell’istanza di accesso alla composizione negoziata

Inoltre, il nuovo art. 3 nel testo del decreto legislativo che modifica il Codice della Crisi fa riferimento alle misure idonee e agli assetti che l’imprenditore, individuale e collettivo, deve adottare al fine di consentire di:

a) rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

b) verificare la non sostenibilità dei debiti e l’assenza di prospettive di continuità aziendale per i dodici mesi successivi e i segnali di allarme di cui al comma 4

- esistenza di debiti per retribuzioni scaduti da almeno trenata giorni pari a oltre la metà dell’ammontare complessivo mensile delle retribuzioni,

- esistenza di debiti verso fornitori scaduti da almeno novanta giorni di ammontare superiore a quello dei debiti non scaduti,

- esistenza di esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più di sessanta giorni o che abbiano superato da almeno sessanta giorni il limite degli affidamenti ottenuti in qualunque forma purché rappresentino complessivamente almeno il cinque per cento del totale delle esposizioni,

- esistenza di una o più delle esposizioni debitorie previste dall’art. 25-novies, comma primo, nei confronti di creditori pubblici come INPS, INAIL, Agenzia delle Entrate e Agente della riscossione);

c) ricavare le informazioni necessarie a seguire la lista di controllo particolareggiata e ad effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento di cui al comma secondo dell’art. 13 (ovvero tramite la Composizione negoziata per soluzione della crisi d’impresa).

Impatti sulle imprese

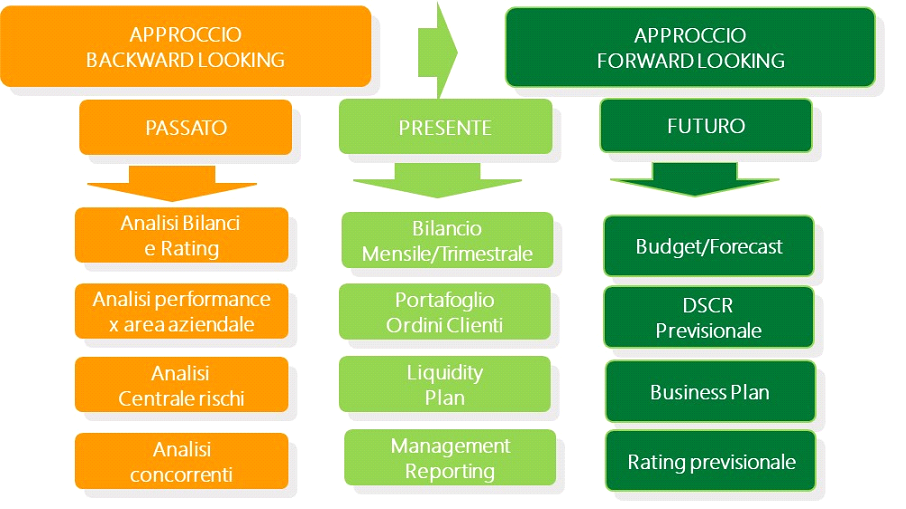

Il nuovo Codice, chiedendo all’imprenditore di adottare un approccio preventivo alla gestione della crisi d’impresa, rende pertanto ancor più centrale il ruolo di strumenti di programmazione quali il piano industriale e il budget.

L’attenzione delle imprese, del management e degli organi societari si dovrà focalizzare sull’evoluzione futura dell’azienda (approccio forward-looking) e quindi sulla pianificazione e controllo finanziario, patrimoniale ed economica, superando l’approccio gestionale attuale concentrato prevalentemente a monitorare andamenti e indici del passato, anche se comunque sarà necessario redigere dei bilanci infrannuali almeno a livello trimestrale.

Si rende pertanto necessario disporre di strumenti, metodologie, competenze che non sempre sono disponibili nelle PMI. In particolare, gli strumenti devono essere semplici, veloci da implementare e collaborativi sia per produrre una informativa interna ed esterna attendibile e tempestiva sia per lasciare più tempo all’analisi e alle decisioni conseguenti.

La nostra missione si identifica proprio nell’offerta di servizi e soluzioni applicative a supporto dei processi di pianificazione e controllo di aziende e gruppi aziendali

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Scrivi un commento

You must be logged in to post a comment.