Crisi d’impresa : i principali cambiamenti della riforma.

Il 10 gennaio 2019 si è concluso l’iter di attuazione della legge delega 155/2017 per la riforma della crisi d’impresa con l’approvazione del D.L.. Introduce il nuovo Codice della crisi d’impresa e dell’insolvenza, il quale fornisce per la prima volta la definizione di crisi d’impresa:

“stato di difficoltà economico-finanziaria che rende “probabile” l’insolvenza del debitore

e che per le imprese si manifesta come inadeguatezza dei flussi di cassa prospettici

a far fronte regolarmente alle obbligazioni pianificate.”

Pertanto, il legislatore delegato non fa coincidere la crisi all’insolvenza in atto, bensì si riferisce ad un pericolo di futura insolvenza.

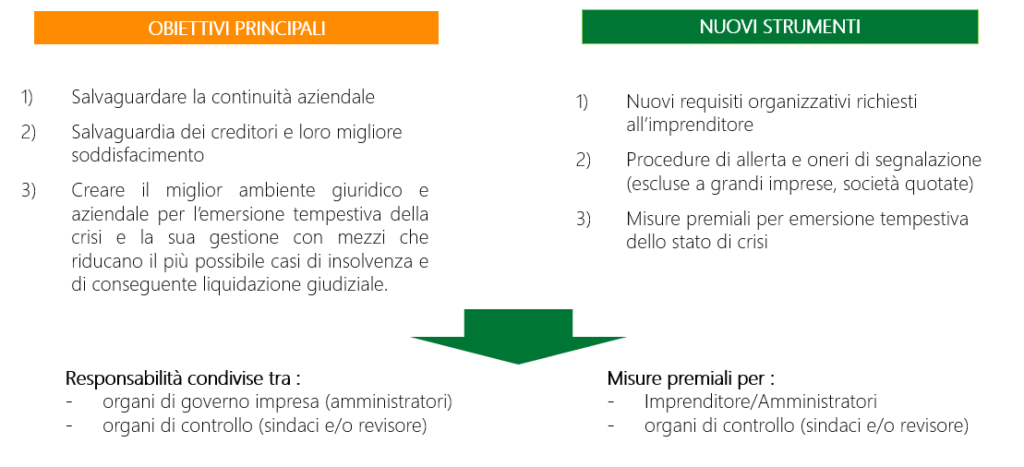

La riforma della crisi d’impresa si pone due obiettivi principali :

- la diagnosi precoce dello stato di difficoltà delle imprese;

- la salvaguardia della continuità aziendale.

La riforma inoltre introduce due nuovi strumenti:

- gli Istituti di allerta e di composizione della crisi,

- la disciplina della crisi e dell’insolvenza dei Gruppi d’impresa.

Tali novità modificano anche alcuni articoli del codice civile :

- impongono agli imprenditori nuovi requisiti:

- di controllo interno, relativi al proprio assetto organizzativo, amministrativo e contabile (art. 2086 comma 2);

- di controllo esterno con l’obbligo di nomina del sindaco/revisore unico nelle imprese che superano per due esercizi consecutivi :

- 2 milioni di ricavi o di attivo

- oppure 10 dipendenti (art. 2477);

- esigono dei professionisti competenze più aziendali, di revisione e meno fiscali. E probabile che dovranno fare più ricorso al supporto di specialisti (advisor legali, finanziari, industriali, temporary manager, financial expert BI-CPM,..). E la riforma impone l’iscrizione in un albo dei soggetti destinati a svolgere su incarico del Tribunale funzioni di gestione e controllo nell’ambito di procedure concorsuali;

- impongono a soggetti terzi determinati comportamenti :

- a banche e intermediari finanziari l’obbligo di segnalare fattori di crisi agli organi interni della società;

- ad Inps, Agenzia delle Entrate e della riscossione l’obbligo di avvisare il debitore che la sua esposizione debitoria ha superato alcune soglie di riferimento;

- richiedono dei creditori un ruolo attivo e di maggiore responsabilizzazione nella composizione della crisi. Non sarà più un ruolo passivo come in passato, ma dovranno anche nominare professionisti specializzati per la negoziazione; in particolare il ceto bancario dovrà assumere un comportamento più efficace e meno burocratico;

- quindi impongono all’Organismo di composizione della crisi (OCRI), istituito presso le CCIAA, il compito di ricevere le segnalazioni e gestire il procedimento di allerta e di composizione della crisi.

La riforma si fonda quindi su quattro principi fondamentali:

- Nuovo modello di gestione e governance nelle SRL minori

- Sistema di allerta interno ed esterno

- Sistema di composizione della crisi

- Istituti da attivare in via residuale

che approfondiremo nei post successivi.

Presentazione sintetica della riforma della crisi d’impresa

eXcelent è una società di consulenza nell’ambito BI&CPM. Propone dei modelli standard de budgeting economico-finanziario che mirano a monitare la solidità finanziaria : scopri qui la nostra metodologia di pianificazione finanziaria.

Trovi qui il testo del D.L 14 del 12/01/2019 sul sito della gazetta ufficiale

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Scrivi un commento

You must be logged in to post a comment.