Questo tema è stato trattato nel nostro workshop del 25 settembre 2017, che ha avuto come obiettivi principali quello di fornire un approccio metodologico per gestire il processo di pianificazione finanziaria nelle PMI, dall’altro presentare strumenti a supporto di tale processo al fine di migliorare l’informativa e la comunicazione sia all’interno dell’azienda sia all’esterno, in particolare, con le banche.

La crisi economica, che ha caratterizzato gli ultimi anni, ha accentuato i problemi legati alla gestione finanziaria nonché alla redditività delle imprese e gli Istituti di credito sono sempre più attenti a selezionare le aziende non solo sulla base delle loro performance economiche ma anche delle loro prospettive di sviluppo futuro e della loro capacità di generare cassa nel breve e medio termine per ripagare i debiti.

Now cash is the King

La recessione ha messo quindi l’accento sul fatto che le aziende hanno la necessità di poter pianificare strategicamente quelli che dovranno essere i flussi finanziari, non solo a medio e lungo termine, ma anche a breve.

Molte aziende, soprattutto le PMI, non possiedono strumenti di pianificazione e controllo finanziario che richiedono non solo l’elaborazione di dati e informazioni economiche, patrimoniali e finanziarie, ma anche una grande collaborazione e comunicazione interna tra le varie funzioni aziendali.

Sorge quindi l’esigenza prioritaria di migliorare i processi di pianificazione e controllo, soprattutto nell’area Finance (Financial Planning & Reporting) e nell’area commerciale (Budget e previsioni di vendita, redditività prodotto-cliente-mercato,…) per comunicare al proprio interno e al sistema bancario i propri obiettivi e piani industriali nonché per controllare la capacità di prevedere l’evoluzione del fabbisogno finanziario di medio-lungo, di individuare possibili coperture, di generare cassa per ripagare i debiti.

Il CFO ha tra i principali compiti la realizzazione di piani finanziari a lungo-breve termine ed il governo della liquidità

Programmare e controllare i flussi finanziari è un’attività «vitale» per qualsiasi azienda, indipendentemente dallo stato e dalla fase del ciclo di vita in cui si trovi.

Le aziende in tensione finanziaria non possono prescindere da questa attività per potersi garantire la sopravvivenza, quelle «in salute» rischiano di perdere importanti opportunità di investimento e sviluppo se non la svolgono correttamente. Poche però oggi sono le aziende che hanno implementato un processo di pianificazione finanziaria efficace e funzionante, molte si sono limitate alla sola parte economica.

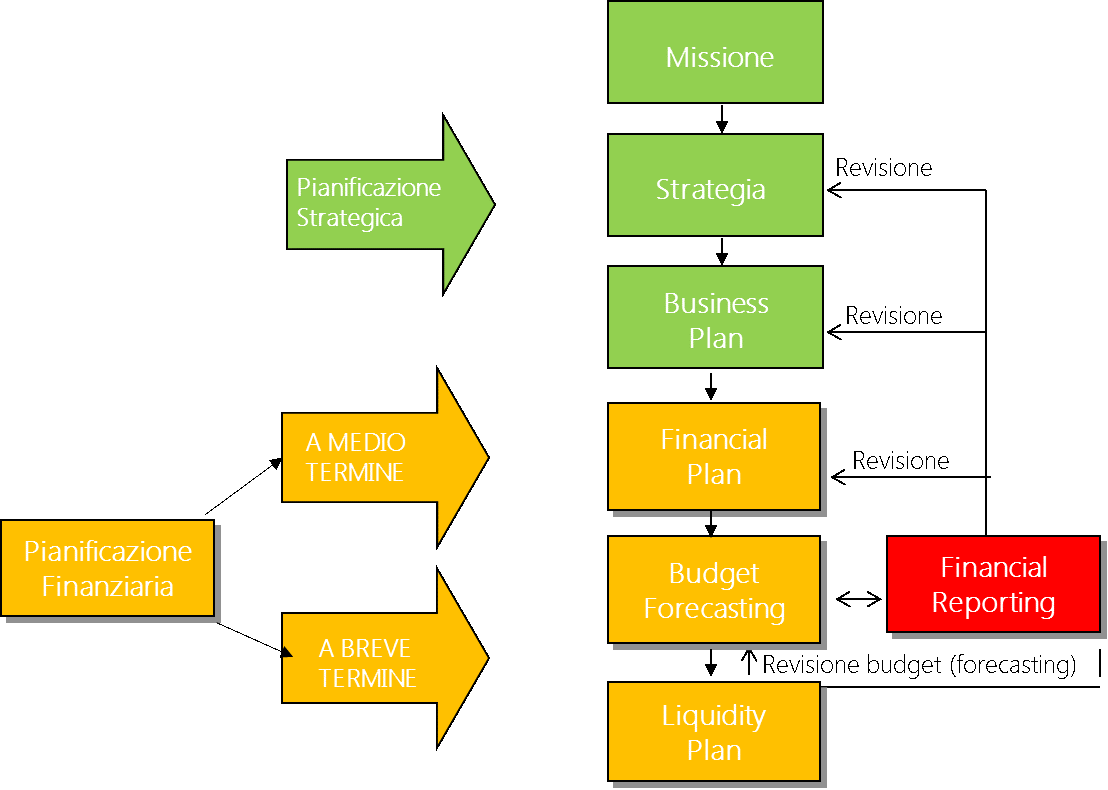

La figura seguente illustra il processo di pianificazione e controllo in generale ed evidenzia, in particolare, gli strumenti necessari per la pianificazione economico-finanziaria-patrimoniale:

– a medio: Financial Plan a 3-5 anni

– a breve: Financial Budget/Forecast per mese/anno

– a brevissimo: Liquidity Plan per giorno/decade/2-3mesi

Tale processo necessita non solo di una revisione periodica di piani/budget tenuto conto di scostamenti significativi rispetto ai dati consuntivi (Financial Reporting) ma anche di simulazioni (es. What if e Sensitivity Analysis) con scenari alternativi.

La pianificazione strategica ha come focus la missione, il posizionamento competitivo, gli aspetti organizzativi, commerciali, produttivi, logistici, etc.

La pianificazione finanziaria ha come focus la redditività, il cash flow, la struttura patrimoniale nonché la valutazione di nuovi investimenti

La pianificazione è quindi finalizzata in primo luogo ad accertare la fattibilità economica, finanziaria e patrimoniale del Piano/Budget, ossia se l’impresa/gruppo è in grado di realizzare gli equilibri fondamentali di:

- Redditività economica (EBITDA): capacità di generare reddito dalla gestione caratteristica che consenta di remunerare gli investimenti in modo conveniente

- Solvibilità e liquidità finanziaria (Free Cash Flow): capacità dell’azienda a far fronte in ogni momento alle uscite di cassa

- Solidità patrimoniale (PFN-PN): equilibrio tra fonti/impieghi e mezzi propri/di terzi

L’output finale sono i seguenti documenti:

- Conto economico azienda/BU/Gruppo con evidenza margini (es. margine commerciale, industriale, Ebitda,..)

- Dettaglio ricavi e costi (fissi, variabili, personale, etc.)

- Stato patrimoniale riclassificato

- Dettaglio poste patrimoniali (attivo fisso, crediti e debiti commerciali, magazzino)

- Rendiconto finanziario, Cash Flow e dettaglio PFN

- Indici finanziari

Occorre scegliere lo strumento più adeguato alle proprie specifiche esigenze

Gli strumenti più comunemente utilizzati dalle aziende per la pianificazione e controllo finanziario sono i seguenti:

- Fogli di calcolo: è lo strumento più conosciuto e utilizzato per la pianificazione e ed il controllo. Il problema principale, tuttavia, è la procedura di riallineamento dei dati, che deve essere eseguita manualmente. Il rischio è quindi di incorrere in errori di immissione, di interpretazione o semplicemente di natura puramente tecnica. (es. Excel-Power BI)

- Software di tesoreria (o ERP con modulo di tesoreria) : gestione contabile degli aspetti bancari e finanziari ( riconciliazioni e/c automatica, controllo condizioni banche, gestione incassi e pagamenti, remote banking..) gestione anticipata dei saldi per evitare sconfinamenti fidi e ottimizzazione liquidità, cash flow previsionale, tesoreria di gruppo, derivati, cambi, etc.; non permettono generalmente di svolgere un processo integrato di pianificazione e controllo finanziario a breve e a medio termine (es. Docfinance, Piteco, etc.)

- Soluzioni specifiche per la pianificazione finanziaria a medio, breve e brevissimo integrata per le PMI con rating previsionale e capacità di effettuare simulazioni (es. Close Up e FiPlan)

- Software specifici di Financial Planning-Reporting- Consolidato con tecnologie CPM, per aziende e gruppi che operano in contesti internazionali multilingua, logica contabile, simulazioni, workflow, intercompany, cloud, etc. (es. Talentia CPM) .

Molto spesso occorre innovare gli strumenti presenti nell’azienda o introdurne dei nuovi, facili da implementare e gestire, completi, scalabili, integrati, con investimenti ragionevoli.

I passi necessari per un progetto di successo

Il primo passo è costituito da una buona organizzazione del progetto che richiede:

- Forte commitment della Direzione

- Definizione degli obiettivi finanziari

- Gruppo di lavoro interfunzionale, con capoprogetto CFO

- Piano di lavoro

Il secondo passo è l’analisi dei processi/sistemi attuali di pianificazione e controllo (As Is) e la loro revisione (To Be) assegnando anche le responsabilità organizzative che ne derivano.

Il terzo passo riguarda l’implementazione dei nuovi processi/sistemi, anche attraverso un eventuale sistema prototipale, verificando la affidabilità e completezza dei dati e delle informazioni necessarie per la nuova reportistica prodotta.

Il quarto passo è rappresentato dal continuo processo di verifica e valutazione periodica dei risultati ottenuti attraverso il coinvolgimento dei diversi attori coinvolti.

Focus non solo sulle tecnologie e sui processi, ma anche su metodologie, risorse umane e organizzazione

Concludendo, i vantaggi della pianificazione finanziaria sono i seguenti:

- Ottimizzare l’utilizzo delle risorse per la gestione aziendale nel breve e medio termine

- Garantire una adeguata struttura patrimoniale tra mezzi propri e di terzi

- Assicurare la liquidità necessaria nel momento opportuno garantendo la solvibilità dell’impresa

- Pianificare l’approvvigionamento delle risorse finanziarie a supporto degli investimenti

- Minimizzare i costi della gestione aziendale ed, in particolare quella finanziaria

- Analizzare la redditività e sostenibilità di progetti d’investimento supportando le decisioni dell’imprenditore

- Capacità di gestione delle operazioni straordinarie per la sopravvivenza/sviluppo dell’azienda per:

- Mantenere un equilibrio economico-patrimoniale-finanziario

- Migliorare il proprio rating anche previsionale

- Ottimizzare gli oneri finanziari

- Agevolare l’accesso al credito.

{kind=link}

Scrivi un commento

You must be logged in to post a comment.